※トップ画像は目論見書より引用

独身男性を幸せに!

今回は、金融投資をしている人であれば一度は聞いたことあるであろう

“SBI-V-米国高配当株式インデックスファンド”

(本記事ではSBI-VYMと表記します)

こちらと、米国の本家VYMの比較記事でございます。

SBI-VYMと本家VYMどちらが良いの!?

とお悩みの方がたくさんいらっしゃると思いますが、本記事を読めば自分に合った方を選択できることでしょう。

<記事の信憑性>

筆者は38歳独身男性。金融投資歴は約8年になります。

独身男性でリスク許容度が非常に高いためキャッシュ(普通預金)は少なめです。

金融資産は債券10%株90%程度。あとIPOも無理なくルーティン化できる部分は走っています。

節税系(ideco+NISA)全投入+カード積立月3本全投入(SBI/マネックス/楽天)しつつ、残りの資金も金融投資へ。

株の中身は日本高配当株個別+米国インデックス系(円建て・ドル建て)。

ちなみに英語は驚くほど読めないので米国個別株は一切買っていません笑

本記事で触れるSBI-VYMとVYMは両方保持しておりますので、比較していきます。

目次

1.独身男性の資産形成に役立つSBI-VYMとは

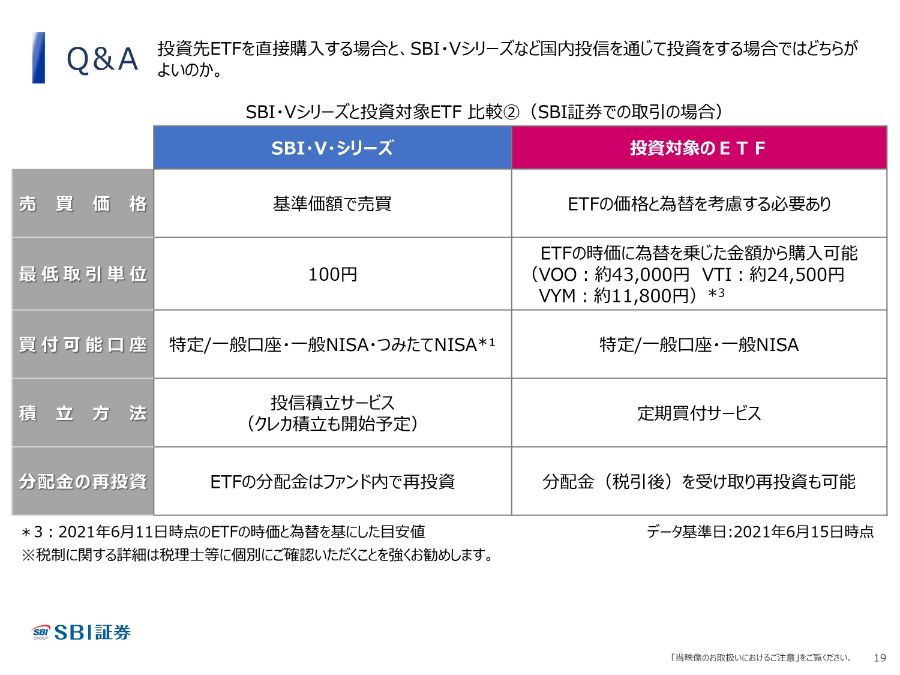

公式に画像がありました。参考に貼っておきます。

ちなみに筆者は両商品持っておりますが、どちらかと言うとSBI-VYM推しなので

以下、SBI-VYM視点でデメリットとメリットをざっと解説します

SBI-VYM デメリット

①本家VYMより信託報酬が高い

100万円(=1$145円で計算すると約6900$)買う場合

本家VYM→年間600円

SBI-VYM→年間1,238円

1000万円買う場合はそれぞれ10倍です。

SBI-VYM メリット

①円→ドルやドル→円の手数料がかからない

SBI-VYMは円建てですから、為替手数料がかかりません。

本家VYMの場合、証券会社でドル円チェンジしたら100万円あたり片道約1,725円かかります。

これはSBI銀行の外貨積立を利用することで円→ドルは100万円あたり約207円まで安くできます。都市銀行で変えたら片道約6,900円であることを考えると、SBI銀行の外貨積立は相当頑張っていますね。あとFXの現引を用いて安く変える方法などもありますが、手間の割にアドが少ないので割愛します。

②購入手数料/売却手数料がかからない

本家VYMは10万円分買えば約495円ほど購入手数料がかかります。100万円買えば上限22ドル(=約3190円)です。売却時も同じ手数料がかかります。

③100円から買える

手数料がかかりませんので、毎日100円ずつ買うなどの積立投資がしやすいです。

④投信保有ポイントがもらえる

SBI証券では”投信マイレージサービス”というのがあり、SBI-VYMの場合は年利0.022%もらえます。100万円保有なら年間約220円。1000万円保有なら年間約2200円ですね。

チャリンチャリンですが、これそのまま同じ商品にポイント投資できるので③のメリットと相性がよく、余すところなく投資できます。

⑤外税控除(確定申告)しなくて良い

これは、配当金が無いので当然っちゃ当然ですが、確定申告を今までしたこと無く、今後もしたくない人にとっては超メリットと言えます。逆に言えば、本家VYMを持っている場合は、毎年確定申告をして外税控除を申告して税金の一部を手動で取り返す手間がかかるということです。

⑥配当金が日本で課税されず自動的に再投資される

個人的に最も大きいメリットがこれ。

世の中の意見で

米国高配当株に投資するインデックスファンドなのに配当金出ないとか意味ないやんけ!

というのがありますが、この意見に筆者は割と反対です。

本家VYMのデメリットとして、日本から配当金を再投資すると

途中で課税されていて損

というのを重く見るべきです。

アメリカ在住アメリカ人がVYMに投資する場合、DRIPと呼ばれる配当再投資制度を利用することで途中課税を挟まずに再投資できます。

しかし、日本からVYMを買う場合これが出来ません。配当金をすべて日常で使い切る場合は本家VYMで問題無いのですが、その配当金を再投資する場合、アメリカ在住アメリカ人がVYMへ投資するよりも効率が落ちるということです。

その点、SBI-VYMの場合はファンド内で自動再投資(日本非課税)がかかり、疑似DRIPのような状態になります。なので、使いどころがない資金の場合、ずっとファンド内再投資をしてくれるSBI-VYMの方が優秀であると筆者は考えています。

お金が必要になったら、必要な額だけ売却(売却時は課税されます)すれば良いだけですし、その際①のメリットから為替手数料もかからなければ、②のメリットで売却手数料もかかりません。

※頻繁に売却する場合は本家VYMと比べて税制面でわずかに不利になる可能性もあります。しかしながら、それ以外の点でSBI-VYMのメリットが大きいため、私はあまり考えていません。長期間売らなければ、税制面の不利を非課税再投資の有利で打破できます。

本家VYMを買うべき人

SBI-VYMのことを褒めてばかりでしたが、本家VYMを買うべき人は大体決まっております。

①毎年確定申告を行う

ことが前提ですが

②3ヶ月に1回キャッシュを得て

それをしっかり日常生活に使う

もしくは

ドル普通預金でホールドしたり、別のドル建て投資で運用する。

そのように計画出来る人は、日本の高配当株に比べても抜群の安定感がある本家VYMを買うべきですね。配当、値上がり両面で日本株より優秀であると私は思います。

例えば10万ドル(現在のレートだと1400万円程度)をVYMに入れて一切売らないと仮定した場合、971単位。1単位あたり年間3.198ドルなので4ヶ月に1回あたり平均0.7995ドル。971単位で約776ドル。米税+日本税かけて外税控除で米税戻せば約619ドル。3ヶ月に1回89,698円ほどの収入が得られることになります。

この配当をしっかり使いつつ、VYM自体の値上がりも狙いつつ、配当/値上がり両面で有効活用できる人であれば、本気VYMを使うのが良いでしょう。

2.本家VYMとSBI-VYMを同期間保持した場合の比較

2021年7月1日に100万円分購入して2022年9月16日に売却した。

そのような条件で比較していきます。外税控除など出来るだけ頑張って計算していますが、誤りがあった場合はご容赦ください。

なお、計算を簡便化するため米税は10%、日本税は21%で計算しております。

・本家VYM

①購入時

2021年7月1日の為替レートは1ドル110.13円なのでそれで計算します。

100万円=9080.177ドル

SBI銀行の外貨積立を利用したと仮定して為替手数料は272円。

2021年7月1日のVYM価格は105.6-105.25ドルなので、105.5ドルで全量約定仮定でいきます。

86単位+7.177ドルキャッシュ余り。

手数料22ドル(=2422円)

②配当

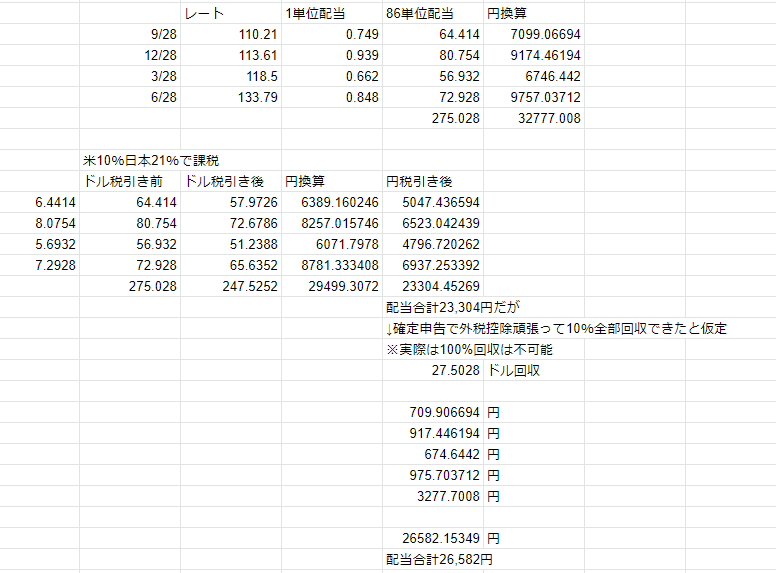

いでよ!Googleスプレッドシート!

26,582円配当もらえました。

③売却

2022年9月16日時点でのVYM価格は102.95ドル。この価格で全量約定したとします。

ドル円レートは142.94円とします。

86単位売却→8853.7ドル

最初の残金7.177ドル足して、売却手数料22ドル引いて

8838.877ドル

これを円に直して1,263,426円

最初の購入手数料2422円引いて

1,261,004円

値上がり益に課税して1,206,193円

これに途中で受け取った26,582円足して

1,232,775円

最後に為替手数料、行き272円、帰り2209円(8838ドルで1ドル25銭)を引いて

1,230,294円

・SBI-VYM

2021年7月1日1,000,000円買いました。

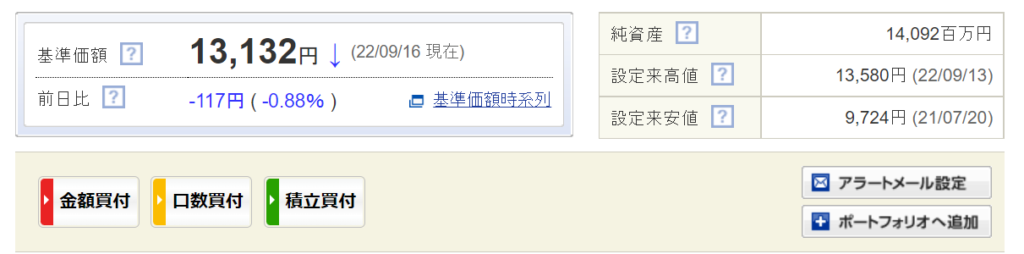

2021年9月16日売りました。

1,313,200円です。

日本税課税しましょう

1,247,428円

1年しか持たない前提だと手間が少ないどころか最終的な利益すらSBI-VYMの勝ちとなりました。ちなみに投信マイレージの220円足してません。

さらに

3.積立投資用神クレカ

このSBI-VYMを毎月カード積立することで0.5%ポイント還元される神クレカがあります。月50000円が上限ですが、最大毎月250円もらえるということです。つまり年間3000円。

入会費・年会費無料なので、お持ちでない方はご検討ください。

三井住友カード(NL)というカードです。

こちらから入会いただくと、入会特典もらえます。筆者にも少しポイントが入ってWIN-WINなのでよろしければ是非。

ちなみにこのクレカ、セブンイレブン・ローソン・マクドナルドの買い物が常時5%ポイントバックの超性能なので、カード積立+その3店で使うとめちゃめちゃ効率が良いです。

現金50000円で投資信託50000円買ったら250円分ポイントつくのだいぶ意味不明に強い。

先ほど計算した内容と同じだけ1年後に増えたと仮定したら(1.247428倍)62,371円になりますしね。

さらに、こちらのリンク内にはゴールドカードもあります。

ゴールドカードの場合はなんと

月50000円積立で1%(500円)のポイント

年間6000円もらえます。もはや意味不明通り越してバグ。

でもゴールドだと年会費かかるんじゃないの?

普通に使うと年会費5500円かかります。それでも毎月50000円積み立てたら年間6000ポイントなので元とれますがそれだとノーマルカードに効率が劣ります。

この三井住友カードゴールド(NL)の真価

最初の1年間で100万円分クレカを使うと

年会費5500円が翌年以降未来永劫無料になりつつ

1万ポイント貰えます。

100万円の使用に対して、セブンイレブンローソンマクドナルドは5%、それ以外のお買い物は0.5%ついた上で、100万円到達でさらに1万円くれます。何言ってるんやこれ。

ちなみにクレカ積立の50000円は100万円使用にはカウントされません。さすがにw

年間100万円のクレカ使用を無理なく達成できる方は三井住友カードゴールド(NL)もオススメです。

筆者も今、固定費の支払いを三井住友カードゴールド(NL)に変えるなどして、年間100万円チャレンジに挑戦中です。

100万円使用が無理なく達成できる場合はゴールド、そうでない場合はノーマルの発行をオススメします。

セブンイレブンローソンマクドナルド専用クレカと考えても十二分に優秀な性能ですね。

終わりに

今回の記事では、本家VYMとSBI-VYMの比較を行いつつ、SBI-VYMの積立投資にとても有効なクレカを紹介いたしました。

皆さんもSBI証券でSBI-VYMや本家VYMを購入して資産形成していきましょう!

お読みいただきありがとうございました。

この記事へのコメントはありません。